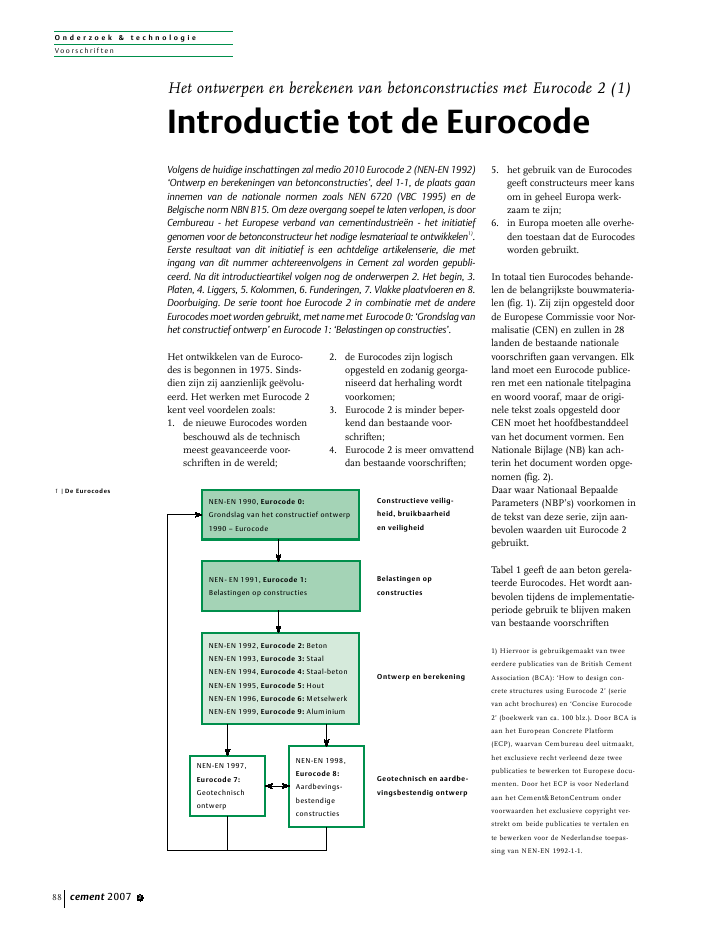

O n d e r z o e k & t e c h n o l o g i eVoor schr if ten88 cement 2007 3Het ontwikkelen van de Euroco-des is begonnen in 1975. Sinds-dien zijn zij aanzienlijk ge?volu-eerd. Het werken met Eurocode 2kent veel voordelen zoals:1. de nieuwe Eurocodes wordenbeschouwd als de technischmeest geavanceerde voor-schriften in de wereld;2. de Eurocodes zijn logischopgesteld en zodanig georga-niseerd dat herhaling wordtvoorkomen;3. Eurocode 2 is minder beper-kend dan bestaande voor-schriften;4. Eurocode 2 is meer omvattenddan bestaande voorschriften;5. het gebruik van de Eurocodesgeeft constructeurs meer kansom in geheel Europa werk-zaam te zijn;6. in Europa moeten alle overhe-den toestaan dat de Eurocodesworden gebruikt.In totaal tien Eurocodes behande-len de belangrijkste bouwmateria-len (fig. 1). Zij zijn opgesteld doorde Europese Commissie voor Nor-malisatie (CEN) en zullen in 28landen de bestaande nationalevoorschriften gaan vervangen. Elkland moet een Eurocode publice-ren met een nationale titelpaginaen woord vooraf, maar de origi-nele tekst zoals opgesteld doorCEN moet het hoofdbestanddeelvan het document vormen. EenNationale Bijlage (NB) kan ach-terin het document worden opge-nomen (fig. 2).Daar waar Nationaal BepaaldeParameters (NBP's) voorkomen inde tekst van deze serie, zijn aan-bevolen waarden uit Eurocode 2gebruikt.Tabel 1 geeft de aan beton gerela-teerde Eurocodes. Het wordt aan-bevolen tijdens de implementatie-periode gebruik te blijven makenvan bestaande voorschriftenHet ontwerpen en berekenen van betonconstructies met Eurocode 2 (1)Introductie tot de EurocodeVolgens de huidige inschattingen zal medio 2010 Eurocode 2 (NEN-EN 1992)`Ontwerp en berekeningen van betonconstructies', deel 1-1, de plaats gaaninnemen van de nationale normen zoals NEN 6720 (VBC 1995) en deBelgische norm NBN B15. Om deze overgang soepel te laten verlopen, is doorCembureau - het Europese verband van cementindustrie?n - het initiatiefgenomen voor de betonconstructeur het nodige lesmateriaal te ontwikkelen1).Eerste resultaat van dit initiatief is een achtdelige artikelenserie, die metingang van dit nummer achtereenvolgens in Cement zal worden gepubli-ceerd. Na dit introductieartikel volgen nog de onderwerpen 2. Het begin, 3.Platen, 4. Liggers, 5. Kolommen, 6. Funderingen, 7. Vlakke plaatvloeren en 8.Doorbuiging. De serie toont hoe Eurocode 2 in combinatie met de andereEurocodes moet worden gebruikt, met name met Eurocode 0: `Grondslag vanhet constructief ontwerp' en Eurocode 1: `Belastingen op constructies'.1) Hiervoor is gebruikgemaakt van tweeeerdere publicaties van de British CementAssociation (BCA): `How to design con-crete structures using Eurocode 2' (serievan acht brochures) en `Concise Eurocode2' (boekwerk van ca. 100 blz.). Door BCA isaan het European Concrete Platform(ECP), waarvan Cembureau deel uitmaakt,het exclusieve recht verleend deze tweepublicaties te bewerken tot Europese docu-menten. Door het ECP is voor Nederlandaan het Cement&BetonCentrum ondervoorwaarden het exclusieve copyright ver-strekt om beide publicaties te vertalen ente bewerken voor de Nederlandse toepas-sing van NEN-EN 1992-1-1.NEN-EN 1990, Eurocode 0:Grondslag van het constructief ontwerp1990 ? EurocodeNEN- EN 1991, Eurocode 1:Belastingen op constructiesNEN-EN 1992, Eurocode 2: BetonNEN-EN 1993, Eurocode 3: StaalNEN-EN 1994, Eurocode 4: Staal-betonNEN-EN 1995, Eurocode 5: HoutNEN-EN 1996, Eurocode 6: MetselwerkNEN-EN 1999, Eurocode 9: AluminiumNEN-EN 1997,Eurocode 7:GeotechnischontwerpNEN-EN 1998,Eurocode 8:Aardbevings-bestendigeconstructiesConstructieve veilig-heid, bruikbaarheiden veiligheidBelastingen opconstructiesOntwerp en berekeningGeotechnisch en aardbe-vingsbestendig ontwerp1 |De EurocodesO n d e r z o e k & t e c h n o l o g i eVoor schr if tencement 2007 3 89zolang de Europese voorschriftennog niet zijn uitgegeven.E u r o c o d e 0 : G r o n d s l a gc o n s t r u c t i e f o n t w e r p( N E N - E N 1 9 9 0 )Eurocode 0 legt de basis voor alleconstructieve ontwerpen, onge-acht de aard van het bouwmateri-aal. Gegeven worden principes envereisten met betrekking tot vei-ligheid, bruikbaarheid en duur-zaamheid van constructies. Euro-code 0 hanteert een statistischebenadering voor het vaststellenvan realistische waarden voorbelastingen die in combinatie metelkaar kunnen optreden.Ge?ntroduceerd worden nieuwedefinities (zie overzicht aan heteind van dit artikel) en symbolen(tabel 2), die ook in deze artikelen-serie zullen worden gebruikt omde onderlinge relaties te bena-drukken. Parti?le factoren voorbelastingen worden in Eurocode 0gegeven, terwijl parti?le factorenvoor materialen worden voorge-schreven in de betreffende rele-vante Eurocode.R e p r e s e n t a t i e v e w a a r d e nElke belasting kent vier represen-tatieve waarden; de voornaamstehiervan is de karakteristiekewaarde. Deze kan statistischworden bepaald; als onvoldoendegegevens voorhanden zijn, wordteen nominale waarde gebruikt. Deandere representatieve waardenzijn: de combinatiewaarde, de fre-quente waarde en de quasi-blij-vende waarde. Deze worden ver-kregen door de karakteristiekewaarde te vermenigvuldigen met,respectievelijk, de factoren 0, 1en 2 (fig. 3). Om deze -factorenaf te leiden, is een semi-probabi-listische methode gebruikt. Degrootte van een factor is medeafhankelijk van het type belasting(tabel 3). Voor meer informatieover de -factoren, zie Bijlage Cvan Eurocode 0.De combinatiewaarde (0 Qk) vaneen belasting beoogt de kans ophet gelijktijdig optreden van tweeof meer veranderlijke belastingenin rekening te brengen. De fre-quente waarde (1 Qk) is zodaniggekozen dat deze slechts gedu-rende een kortdurend tijdsbestekwordt overschreden en wordtvoornamelijk gebruikt in de bruik-baarheidsgrenstoestand (BGT) enin een buitengewone uiterstegrenstoestand (UGT). De quasi-blijvende waarde (2 Qk) maggedurende een aanzienlijk tijdsbe-stek worden overschreden. Dezekan in zekere zin worden gezienals de in de tijd gemiddeld optre-dende belasting. Deze waardewordt gebruikt voor lange-termijn-effecten in de BGT en ook bij bui-tengewone combinaties en seis-misch ontwerp in de UGT.B e l a s t i n g s c o m b i n a t i e sIn Eurocode 0 wordt de term`belastingscombinaties' specifiekgebruikt voor het defini?ren vande grootte van te hanteren belas-tingen in een grenstoestandwaarin sprake is van het simul-taan kunnen optreden van ver-schillende belastingen.De volgende stappen kunnenworden doorlopen om de voor eenberekening benodigde waarde vaneen belasting vast te stellen:1. Stel de ontwerpsituatie vast(bijv. blijvend, tijdelijk, buiten-gewoon).Tabel 1 | Aan beton gerelateerde EurocodesEurocode titel0 NEN-EN 1990 Grondslag van het constructief ontwerp1 NEN-EN 1991?1?1 Dichtheden, eigen gewicht en opgelegde belastingenNEN-EN 1991?1?2 Belasting bij brandNEN-EN 1991?1?3 SneeuwbelastingNEN-EN 1991?1?4 WindbelastingNEN-EN 1991?1?5 Thermische belastingNEN-EN 1991?1?6 Belastingen tijdens uitvoeringNEN-EN 1991?1?7 Buitengewone belastingenNEN-EN 1991?2 Verkeersbelasting op bruggenNEN-EN 1991?3 Belastingen veroorzaakt door kranen en machinesNEN-EN 1991?4 Silo's en opslagtanks2 NEN-EN 1992?1?1 Algemene regels en regels voor gebouwenNEN-EN 1992?1?2 Ontwerp en berekening van constructies bij brandNEN-EN 1992?2 BruggenNEN-EN 1992?3 Constructies voor keren en opslaan van stoffen7 NEN-EN 1997?1 Geotechnisch ontwerp ? Algemene regelsNVN-ENV 1997?2 Geotechnisch ontwerp ? Ontwerp ondersteund doorlaboratoriumonderzoek8 NEN-EN 1998 Ontwerp en berekening voor de bestandheid vanconstructies tegen aardbevingen (6 delen)Tabel 2 | In Eurocode 0 gehanteerde symbolen en subscriptensymbool definitieGk karakteristieke waarde van een blijvende belastingQk karakteristieke waarde van een enkele variabele belasting G parti?le factor voor een blijvende belasting Q parti?le factor voor een variabele belasting 0 factor voor de combinatiewaarde van een variabelebelasting 1 factor voor de frequente waarde van een variabele belasting 2 factor voor de quasi-blijvende waarde van een variabelebelasting combinatiefactor van blijvende belastingensubscript definitieA buitengewone situatiec betond rekenwaardeE effect van een belastingfi brandk karakteristiekR sterktew dwarskrachtwapeningy vloeigrens2 |Kenmerkende inhoud vaneen EurocodeA: Nationale titelpaginaB: Nationaal woordvoorafC: CEN-titelpaginaD: HoofdtekstE: Voornaamstebijlage(n)F: Nationale BijlageO n d e r z o e k & t e c h n o l o g i eVoor schr if ten90 cement 2007 3tijdabcdQ2. Onderken alle realistischebelastingen.3. Bepaal de parti?le factoren (zieonderstaand) voor elke vantoepassing zijnde combinatievan belastingen.4. Rangschik de belastingenzodanig dat de meest kritischeomstandigheden worden ver-kregen.Als sprake is van een combinatiemet slechts ??n variabele belas-ting (bijv. een opgelegde belas-ting), wordt de grootte van dezebelasting verkregen door verme-nigvuldiging met de betreffendeparti?le belastingsfactor.Als in een combinatie sprake isvan meer dan ??n variabelebelasting, moet onderscheidworden gemaakt tussen de over-heersende belasting (Q k,1) en deandere, mogelijk gelijktijdig(simultaan) optredende, belastin-gen (Q k,i). Een gelijktijdig optre-dende belasting wordt altijdmeegenomen als combinatie-waarde.U i t e r s t e g r e n s t o e s t a n dDe uiterste grenstoestandenworden onderverdeeld in de vol-gende categorie?n (Eurocode 0 ?6.4):EQU verlies aan statisch even-wicht in de constructie;STR intern bezwijken of exces-sieve vervormingen van deconstructie of een con-structie-onderdeel;GEO bezwijken ten gevolge vanexcessieve deformatie vande ondergrond;FAT bezwijken ten gevolge vanvermoeiing van de con-structie of constructie-onderdelen.Eurocode 0 geeft in 6.4.3.2 t.m.6.4.3.4 verschillende combinatiesvoor deze uiterste grenstoestan-den, namelijk `blijvend', `tijdelijk',`buitengewoon' en `seismisch'. Indeze serie worden alleen de com-binaties `blijvend' en `tijdelijk',behorende bij de categorie STR,beschouwd.Bij ontwerpen en berekenen opdeze blijvende en tijdelijke toe-standen in de uiterste grenstoe-stand STR geeft Eurocode 0 driemogelijke combinaties. Tabel 4toont het overzicht als deze verge-lijkingen in tabelvorm wordenweergegeven. Gekozen moetworden voor vergelijking (6.10) ofvoor de ongunstigste van vergelij-kingen (6.10a) en (6.10b). Hethanteren van de twee vergelijkin-gen vergt een grotere inspanningmaar deze wordt wel beloond,omdat vergelijking (6.10) eenresultaat geeft dat altijd gelijk isaan of conservatiever is dan hetongunstigste resultaat van verge-lijkingen (6.10a) en (6.10b).In tabel 4 verwijzen de subscrip-ten `?nf' en `sup' naar de onder-,respectievelijk bovengrens van dekarakteristieke waarde van debetreffende blijvende belasting.Als sprake is van een geringe vari-atie in deze belasting, mag eenvaste waarde van Gk wordengehanteerd.Voor de blijvende en tijdelijke ont-werpsituaties wordt in Eurocode 0verwezen naar tabellen A1.2(A) toten met (C). Voor de uiterste gren-stoestand STR zijn twee hiervan,A1.2(B) (= tabel 4) en A1.2(C), vantoepassing. Tabel A1.2(C) is opge-bouwd als tabel 4, doch schrijfthet gebruik van alleen vgl. (6.10)voor; in tabel A1.2(B) (= tabel 4)mag nog worden gekozen uit vgl.(6.10) dan wel de ongunstigstevan vgl. (6.10a-b).Tabel 3 | Aanbevolen waarden voor de -factoren voor gebouwen 1)belasting 012opgelegde belastingen op bouwwerken (zie NEN-EN 1991?1?1), categorie:A: woonfunctie en logiesfunctie 0,4 0,5 0,3B: kantoorfunctie 0,5 0,5 0,3C: bijeenkomstfunctie 0,25 0,7 0,6D: winkelfunctie 0,4 0,7 0,6E: (lichte) industriefunctie en kantoorfunctie 1,0 0,9 0,8F: het stallen van voertuigen, voertuiggewicht < 30 kN 0,7 0,7 0,6G: het stallen van voertuigen, 30 kN < voertuiggewicht < 160 kN 0,7 0,5 0,3H: daken 2) 0 0 0sneeuwbelasting op bouwwerken (zie NEN-EN 1991?1?3) 0 0,2 0windbelasting op bouwwerken (zie NEN-EN 1991?1?4) 0 0,2 0thermische belasting (geen brand) in bouwwerken (zie NEN-EN 1991?1?5) 0 0,5 01) OntleendaanNEN-EN1990endeontwerp-NederlandseNationaleBijlage(NB).OpgemerktwordtdatNEN-EN1991?1?1/NBeentabelbevatwaarindefunctiesuitNEN-EN1991?1?1zijngekoppeldaandeterminologiegehanteerdinhetBouwbesluit 2003. De in deze tabel gebruikte terminologie is slechts een verkorte weergave.2) zieookNEN-EN1991?1?1,onder3.3.23 |Representatieve waardenvan variabele belastin-gena. karakteristiekewaarde of Qkb. combinatiewaardeof 0 Qkc. frequente waardeof 1 Qkd. quasi-blijvendewaarde of 2 QkTabel 4 | Rekenwaardenvoorbelastingenindeuiterstegrenstoestand?blijvendeentijdelijkeontwerpsituaties(tabelA1.2(B) in Eurocode 0)blijvende en blijvende belastingen overheersende gelijktijdig optredendetijdelijke variabele belasting variabele belastingenontwerp-situaties ongunstig gunstig overheersende andere(indien aanwezig)vgl. (6.10) G,j,sup Gk,j,sup G,j,inf Gk,j,inf Q,1 Qk,1 Q,i 0,i Qk,ivgl. (6.10a) G,j,sup Gk,j,sup G,j,inf Gk,j,inf Q,1 0,1 Qk,1 Q,i 0,i Qk,ivgl. (6.10b) G,j,sup Gk,j,sup G,j,inf Gk,j,inf Q,1 Qk,1 Q,i 0,i Qk,iopmerking:Ontwerp volgens vergelijking (6.10) of volgens de ongunstigste van vergelijkingen (6.10a) en (6.10b).O n d e r z o e k & t e c h n o l o g i eVoor schr if tencement 2007 3 91De A1.2(B)-tabel heeft betrekkingop constructie-onderdelen die nietzijn onderworpen aan geotechni-sche belastingen en grondweer-stand (Eurocode 0, Annex A1.3(4)). Voor constructie-onderdelenwaar wel sprake is van geotechni-sche belastingen en grondweer-stand, moet worden gekozen uitdrie voorgestelde benaderingswij-zen (Eurocode 0, Annex A1.3 (5)),waarin naast tabel A1.2(B) eventu-eel ook tabel A1.2(C) wordt toege-past. Het gaat bij die benaderings-wijzen vooral om de vraag hoegeotechnische en `overige' belas-tingen moeten worden gecombi-neerd en welke tabel(len) danmoet(en) worden gebruikt. DeNationale Bijlage (NB) van Neder-land doet al een keuze en schrijfthet gebruik van een bepaaldemethode voor. Het resultaat is hettoepassen van de A1.2(C)-tabelvoor de geotechnische belastingenen grondweerstand.Het uiteindelijke resultaat van ditalles is getoond in tabel 5. Hetbovenste gedeelte van deze tabelkomt voort uit tabel A1.2(B), hetonderste gedeelte uit tabelA1.2(C). Dit verklaart waarom intabel 5 een duidelijke scheiding isaangebracht. Met een paar extraregels is duidelijk de scheidingtussen de factoren voor de geo-technische belastingen en grond-weerstand (onderste gedeelte) ende `overige belastingen' (bovenstegedeelte) aangegeven.Er wordt ook op gewezen dat deNB van Nederland voor de`overige' belastingen al een keuzeheeft gemaakt tussen het toepas-sen van vgl. (6.10) dan wel deongunstigste van (6.10a) en(6.10b) uit tabel A1.2(B): In hetbovenste gedeelte van tabel 5 zijnnamelijk vergelijkingen (6.10a) en(6.10b) van toepassing. Zoalseerder genoemd had Eurocode 0in tabel A1.2(C) al gekozen voorhet toepassen van vgl. (6.10).Op het eerste gezicht lijkt het alsofveel meer inspanning benodigd isom vast te stellen wat de maatge-vende belastingscombinatie is.Echter, als ervaring is verkregen,kan de ontwerper deze vaak al sneldoorzien. Zo is vergelijking (6.10b)normaal gesproken maatgevend bijverhoudingsgewijs niet al te groteblijvende belastingen.B r u i k b a a r h e i d s g r e n s -t o e s t a n dVoor drie combinaties van belas-tingen moet de bruikbaarheids-grenstoestand worden gecontro-leerd (tabellen 6 en 7). Eurocode 2geeft aan welke combinatie voorwelk fenomeen moet wordengebruikt (bijv: de doorbuigingwordt gecontroleerd gebruikma-kend van de quasi-blijvende com-binatie). Er moet voor wordengewaakt de bruikbaarheidsgrens-toestandcombinaties met de bena-mingen karakteristiek, frequenten quasi-blijvend niet te verwar-ren met de representatievewaarden van belastingen (zie fig.3), die dezelfde benaming hebben.E u r o c o d e 1Eurocode 1 maakt nationale voor-schriften overbodig. Zij bevat intien delen (tabel 8) alle informatiedie de constructeur nodig heeftom de individuele belastingen opeen constructie vast te stellen. Dedichtheid van gewapend beton is2500 kg/m3.Tabel 5 | Rekenwaarden van belastingsfactoren in de uiterste grenstoestand zoals te hanteren volgens de Nationale BijlagevanNederland?blijvendeentijdelijkeontwerpsituaties(samenvoegingvantabellenA1.2(B)enA1.2(C)uitEurocode 0)blijvende en blijvende belastingen overheersende gelijktijdig optredendetijdelijke variabele belasting variabele belastingenontwerp-situaties ongunstig gunstig overheersende andere(indien aanwezig)constructie-onderdelen zonder geotechnische belastingen;factoren in combinaties van blijvende en veranderlijke belastingen:vgl. (6.10a) 1,35 0,9 1,5 0,ivgl. (6.10b) 1,21)0,9 1,5 1,5 0,iconstructie-onderdelen met geotechnische belastingen en grondweerstand;factoren te hanteren voor de geotechnische belastingen (in combinatie met andere belastingen waarvoor bovenstaandefactoren gelden):vgl. (6.10) 1,0 1,0 1,3 1,3 0,i1) Bij het berekenen van deze waarde is conform de Nationale Bijlage (NEN-EN 1990 NB) = 0,89 gehanteerd.Tabel 7 | Voorbeeld van combinaties in geval van doorbuiging (quasi-blijvend) zoals afge-leid voor een voor Nederland kenmerkend ontwerp in gewapend betoncombinatie blijvende belasting variabele belastingongunstig overheersendkantoorruimte Gk1)0,3 Qk,12)verkoopruimte van winkel Gk1)0,6 Qk,12)opslagruimte Gk1)0,8 Qk,12)1) Als de variatie in de blijvende belasting gering wordt bevonden, mag voor Gk,j,sup en Gk,j,infde waarde Gk worden aangehouden.2) Voor de waarde van 2, zie tabel 3.Tabel 6 | Rekenwaarden van belastingen, bruikbaarheidsgrenstoestandencombinatie blijvende belasting variabele belasting voorbeelden vanongunstig gunstig overheersende andere toepassingen in Eurocode 2karakteristiek Gk,j,sup Gk,j,inf Qk,1 0,i Qk,ifrequent Gk,j,sup Gk,j,inf 1,1 Qk,1 2,i Qk,i scheurvorming ? voorgespannen betonquasi-blijvend Gk,j,sup Gk,j,inf 2,1 Qk,1 2,i Qk,i doorbuigingopmerkingen:1 Als de variatie in de blijvende belasting gering wordt bevonden, mag voor Gk,j,sup en Gk,j,inf de waarde Gk wordenaangehouden.2 Voor de waarden van 0, 1 en 2 wordt verwezen naar tabel 3.O n d e r z o e k & t e c h n o l o g i eVoor schr if ten92 cement 2007 3E u r o c o d e 2Eurocode 2 omvat vier delen.Figuur 4 geeft aan hoe dezepassen in het Eurocodesysteem,dat ook andere Europese voor-schriften omvat.Deel 1-1: Algemene regels en regelsvoor gebouwen, is het voornaamstegedeelte, waarnaar door de drieandere delen wordt verwezen.Deel 1-2: Ontwerp en berekeningvan constructies bij brand, geeft aanhoe te ontwerpen op en terekenen aan de brandwerendheidvan betonconstructies. Hoeweleen groot deel van deze Eurocodeis gewijd aan het rekenen metbrandbelastingen, mag het dimen-sioneren op brandwerendheid ookplaatshebben door te verwijzennaar tabellen voor minimum-betondekking en minimum-afme-tingen voor constructie-onderde-len. Deze worden gegeven inonderdeel 5 van Deel 1-2. Meeradvies over het werken met detabellen wordt gegeven in hettweede artikel in deze serie.Deel 2: Bruggen, geeft aan hoe dealgemene regels uit Deel 1-1moeten worden toegepast bij hetontwerpen en berekenen vanbruggen. Hierdoor zijn Deel 1-1en Deel 2 beide benodigd om eenbetonnen brug te ontwerpen enberekenen.Deel 3: Constructies voor keren enopslaan van stoffen, geeft de toepas-sing van de algemene regels uitDeel 1-1 voor opslagconstructies.E u r o c o d e 7Eurocode 7: Geotechnischontwerp, bestaat uit twee delen engeeft een handleiding voor geo-technisch ontwerpen, bodemon-derzoek en beproevingen. Hetvoorschrift bestrijkt een breed velden omvat het geotechnisch ont-werpen van funderingen op staal,paalfunderingen, keerwanden,diepe kelders en aarden dammen.Evenals de andere Eurocodes isook hierin het ontwerpen geba-seerd op het beschouwen vangrenstoestanden. Nadere toelich-ting betreffende eenvoudige fun-deringen zal worden gegeven inhet zesde artikel in deze serie.E u r o c o d e 8Eurocode 8: Ontwerp en bereke-ning van aardbevingsbestendigeconstructies is gesplitst in zesdelen en behandelt alle aspectendie te maken hebben met het ont-werpen op aardbevingsbestendig-heid en omvat richtlijnen voor dediverse constructiematerialen envoor alle typen constructies. Zijomvat ook richtlijnen voor het ver-sterken en repareren van gebou-wen. Ten behoeve van gebiedendie weinig aardbevingsgevoeligzijn, zijn de detailleringsregels uitEurocode 2 zodanig, dat tevenswordt voldaan aan Eurocode 8. nTabel 8 | Eurocode 1, de delen en data van publicatie 1)referentie titel publicatieNEN-EN 1991?1?1 Dichtheden, eigen gewicht en opgelegde april 2002belastingenNEN-EN 1991?1?2 Belasting bij brand november 2002NEN-EN 1991?1?3 Sneeuwbelasting oktober 2003NEN-EN 1991?1?4 Windbelasting april 2005NEN-EN 1991?1?5 Thermische belasting december 2003NEN-EN 1991?1?6 Belastingen tijdens uitvoering juni 2005NEN-EN 1991?1?7 Buitengewone belastingen: september 2006stootbelastingen en ontploffingenNEN-EN 1991?2 Verkeersbelasting op bruggen oktober 2003NEN-EN 1991?3 Belastingen veroorzaakt door kranen september 2006en machinesNEN-EN 1991?4 Silo's en opslagtanks augustus 20061) Op het ontwerp van de Nationale Bijlagen kon tot 01-03-2007 commentaar wordengegeven.NEN-EN 1992 EUROCODE 2Ontwerp en berekeningenvan betonconstructiesDeel 1?1: Algemene regels enregels voor gebouwenDeel 1?2: Algemene regels -Ontwerp en berekening vanconstructies bij brandNEN-EN 1997EUROCODE 7GeotechnischontwerpNEN-EN 206-1Beton ? deel 1Specificatie,eigenschap-pen enz.en NEN 8005NVN-ENV 13670-1Het vervaardigenvan betoncon-structies ? deel 1:AlgemeengedeelteNEN-EN 1992EUROCODE 2Deel 2: BruggenNEN-EN 1990EUROCODE 0Grondslag vanhet construc-tief ontwerpNEN-EN 1991EUROCODE 1Belastingen opconstructiesNEN-EN 1992EUROCODE 2Deel 3 :Constructiesvoor keren enopslaan vanstoffenNEN-EN 1998EUROCODE 8Aardbevings-bestendigeconstructiesNEN-EN 10080Staal voor hetwapenen vanbeton ?Lasbaar beton-staalNEN 6008BetonstaalNEN-EN 13369Vooraf vervaardig-de betonproducten? Alg. bepalingenVooraf vervaardig-de betonproducten? productnormen4 |Relaties tussen Eurocode2 en andere voorschrif-tenO n d e r z o e k & t e c h n o l o g i eVoor schr if tencement 2007 3 93Overzicht van de Eurocode-terminologie 1)benaming definitiePrincipes Artikelen als algemene stellingen, definities, voorwaarden en analytische modellen waarvoorgeen alternatief is toegestaan. Zij worden onderscheiden door (P) na het artikelnummer.Toepassingsregels Algemeen erkende regels die in overeenstemming zijn met de principes en voldoen aan hunvereisten.Nationaal Bepaalde Parameter (NBP) Eurocodes moeten worden gebruikt om te voldoen aan nationale Bouwvoorschriften die opzichzelf niet worden geharmoniseerd. NBP's mogen daarom door een land worden gebruiktom eigen veiligheidsniveaus vast te leggen. NBP's maken het ook mogelijk zekere andereparameters (in het algemeen be?nvloed door klimaat, geografie en geologie) open te latenvoor nationale invulling; NBP's worden geadviseerd in de Nationale Bijlage.Nationale Bijlage (NB) Een Nationale Bijlage vergezelt elke Eurocode en omvat: a) de waarden van NBP's; b) de natio-nale besluiten aangaande het gebruik van Informatieve Bijlagen; c) verwijzingen naar NCCI's.Normatief De benaming gebruikt voor de tekst van voorschriften die de basisvereisten omvatten.Overeenstemming met Eurocodes wordt veelal beoordeeld aan de hand van de normatievevereisten.Informatief Een benaming die alleen wordt gebruikt in relatie met een bijlage die beoogt te informeren,in plaats van voor te schrijven.NCCI Non-contradictory complementary information. Referentie in een Nationale Bijlage dienadere informatie of handreikingen bevat en niet in tegenspraak is met de Eurocode.Karakteristieke waarde Een waarde die statistisch kan worden afgeleid met een bepaalde kans niet te wordenoverschreden gedurende een referentieperiode. De waarde komt overeen met een zekerefractie van een bepaalde eigenschap van een materiaal of product. De karakteristieke waardewordt aangegeven met het subscript `k' (bijv. Q k enz.). Het is de basis-representatieve waardewaarvan andere representatieve waarden kunnen worden afgeleid.Representatieve waarde Waarde gebruikt voor toetsing van een grenstoestand. Dit kan de karakteristieke waarde ofeen met een -factor daarvan afgeleide waarde zijn, zoals de combinatiewaarde, frequentewaarde of quasi-blijvende waarde.Rekenwaarden Deze verwijzen naar representatieve waarden inclusief parti?le factoren. Zij worden voorzienvan het subscript `d' (bijv. fcd = fck/c; Q d = Q Q k).Belasting (F) Een stel krachten, vervormingen of versnellingen werkend op een bouwconstructie.Belastingscombinaties Een stel rekenwaarden te gebruiken voor het controleren van de constructieve betrouwbaar-heid in een grenstoestand, waarin sprake is van de gezamenlijke invloed van verschillende enstatistisch onafhankelijke belastingen.Vaste belasting Belasting met een vaste verdeling en positie over de bouwconstructie of het constructie-onderdeel.Vrije belasting Belasting die verscheidene ruimtelijke verdelingen over de bouwconstructie kan hebben.Blijvende belasting (G) Belasting die geacht wordt gedurende de gehele referentieperiode van een bouwconstructieaanwezig zijn en waarvan variatie in grootte in de tijd verwaarloosbaar klein is ( bijv. blijvendekrachten).Variabele belasting (Q) Belasting waarvan de grootte in de tijd varieert (bijv. windbelasting).Effect van een belasting (E) Vervorming of interne kracht veroorzaakt door een belasting.Buitengewone belasting (A) Een belasting, veelal van korte duur maar van signifcante grootte, waarvan de kans klein isdat deze gedurende de referentieperiode zal optreden.Gelijktijdige belasting Een belasting die in een combinatie niet de overheersende variabele belasting is maar die weltegelijk met deze leidende belasting kan optreden.Tijdelijke ontwerpsituatie Een ontwerpsituatie die van toepassing is gedurende een tijdsbestek dat veel korter is dan dereferentieperiode van de bouwconstructie.Blijvende ontwerpsituatie Een ontwerpsituatie die van toepassing is gedurende een tijdsbestek dat ongeveer even langduurt als de referentieperiode van de bouwconstructie.Buitengewone ontwerpsituatie Een ontwerpsituatie die uitzonderlijke omstandigheden voor de bouwconstructie bevat.Irreversibele Bruikbaarheidsgrenstoestand waarin sommige gevolgen van belastingen blijvend zijn nadatbruikbaarheidsgrenstoestand de belastingen niet meer werkzaam zijn.Reversibele bruikbaarheids- Bruikbaarheidsgrenstoestand waarin geen van de gevolgen van belastingen blijvend zijngrenstoestand nadat de belastingen niet meer werkzaam zijn.Uitvoeringsfase Uitvoering van de bouwwerkzaamheden.1) Aangezien de basisdocumenten nog niet allemaal in het Nederlands zijn vertaald, kunnen enkele definities nog wijzigen.

Reacties